北京时间11月8日晚美股盘前,贝壳找房(KE.US)公布了2023年三季度财报,由于房地产市场在三季度大幅下滑,市场的预期不高,而贝壳实际交出了一份远比预期好的业绩,要点如下:

1、无惧行业寒冬,逆势走强?

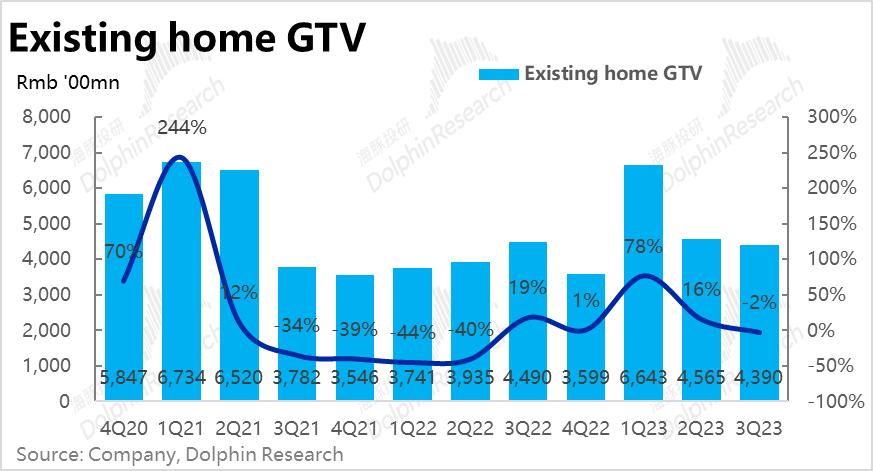

在7月开始国内二手房成交里环比大幅走弱的现实下,贝壳本季实现存量房成交4390亿元,环比仅下降了4%,远远超出卖方预期的3990亿。细分来看,主要是链家主导成交的GTV环比增加了7%,对冲了加盟门店GTV减少的11%。

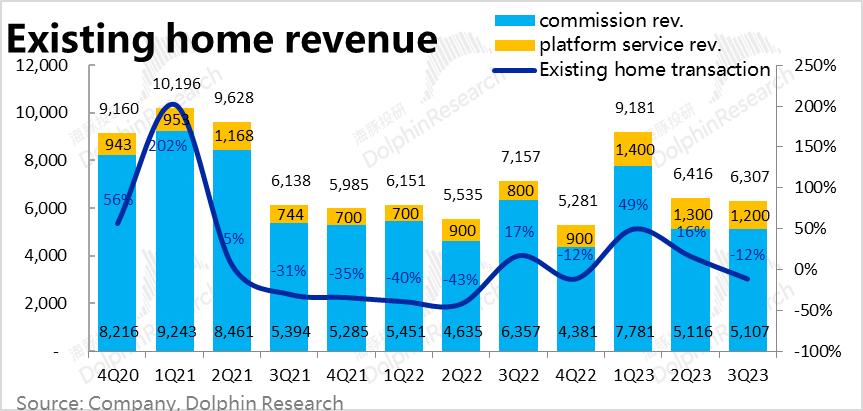

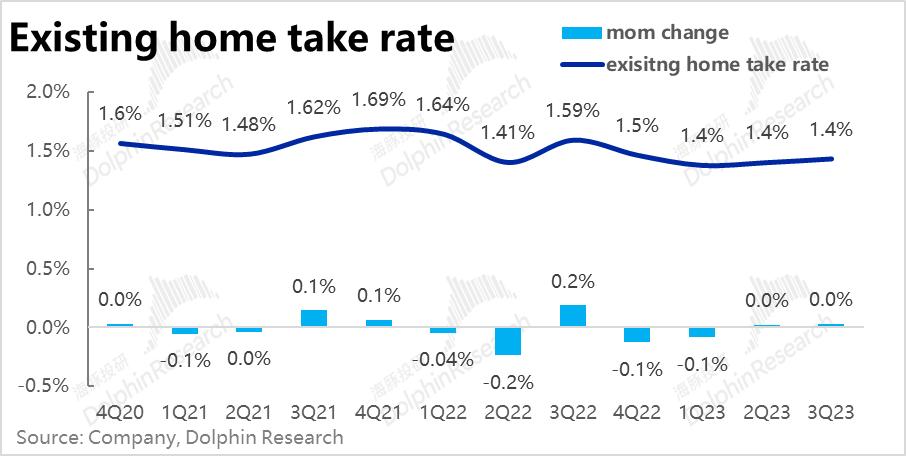

由于成交额的强劲,本季存量房业务实现营收63.1亿,同样环比几无减少,明显高于预期的59.1亿。但在链接自营比重走高的情况下,整体佣金率环比维持在1.4%并未走高,暗示业务端的变现率略有下降。

2、新房虽受冲击更大,但仍显韧性

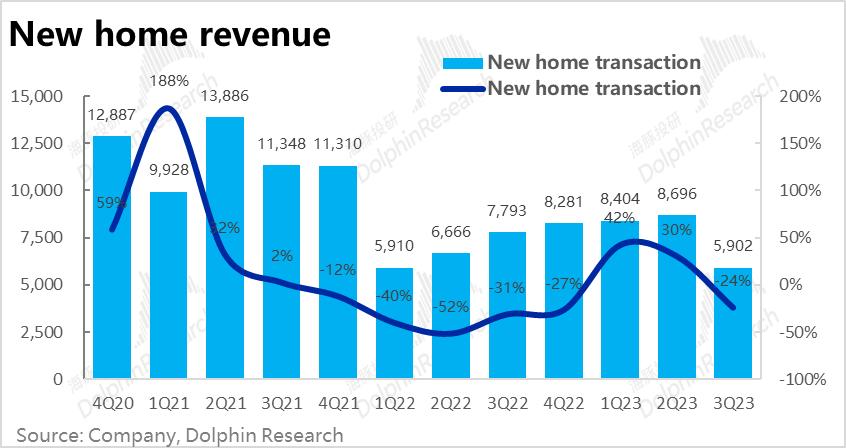

相比于存量房,新房市场在三季度的下滑是更为严重的,贝壳的新房成交额也环比下降了约35% 到1921亿,但相比市场预期1773亿的成交额,实际表现仍高出预期8.4%。在新房业务上,贝壳虽然受行业冲击严重,但表现仍明显好于预期。

而去化回款不易的情况下,贝壳的渠道价值越发明显,佣金率环比走高了0.2pct到3.1%。在此利好下,贝壳的新房业务营收59亿元,高出市场预期近11% 。

3、新航道业务增长迅猛

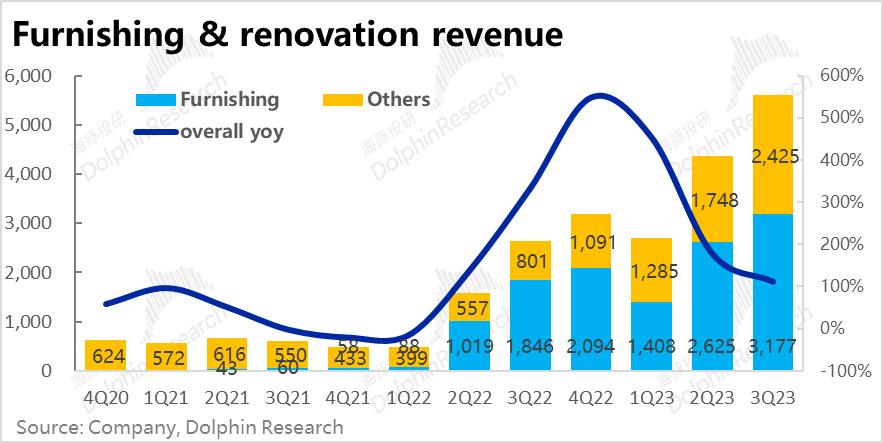

除了核心的中介业务表现比预期强劲外,公司寄予厚望的新赛道业务本季超预期幅度更加可观。首先,家装业务的收入从26.3亿增长到31.8亿,保持着环比21%的高增长。

而其他创新业务收入也达到24.3亿,环比大增近39%。主要是住房租赁业务的快速增长导致的。除了家装业务外,住房租赁也有可能成为贝壳新增增长曲线的动力之一。

4、收入坚挺,利润同样无碍

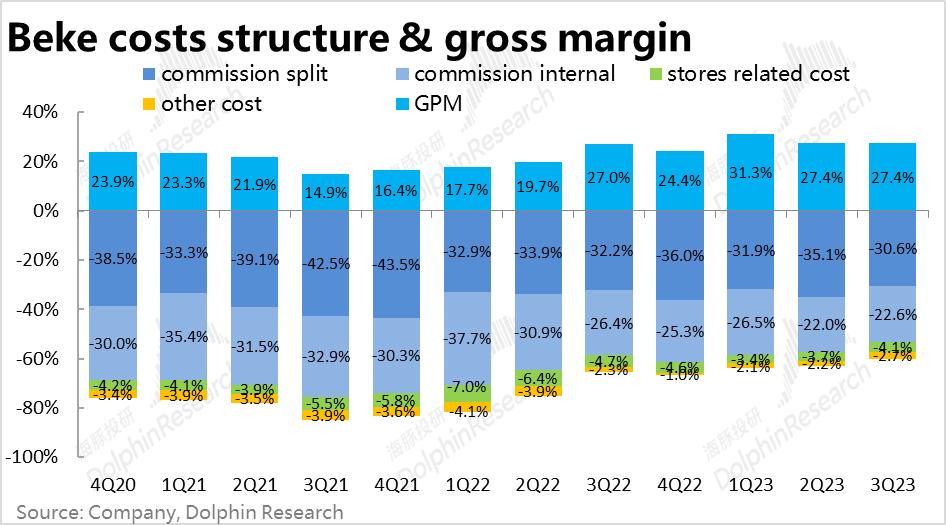

由于新房、存量房和新兴业务增长都高于预期,贝壳本季整体营收达178亿元,同比不降反增,也远高于卖方预期的160亿。同时,贝壳的毛利率环比稳定在27.4%,在营收超预期的情况下,毛利润也比预期高出近33%,达48.8亿。

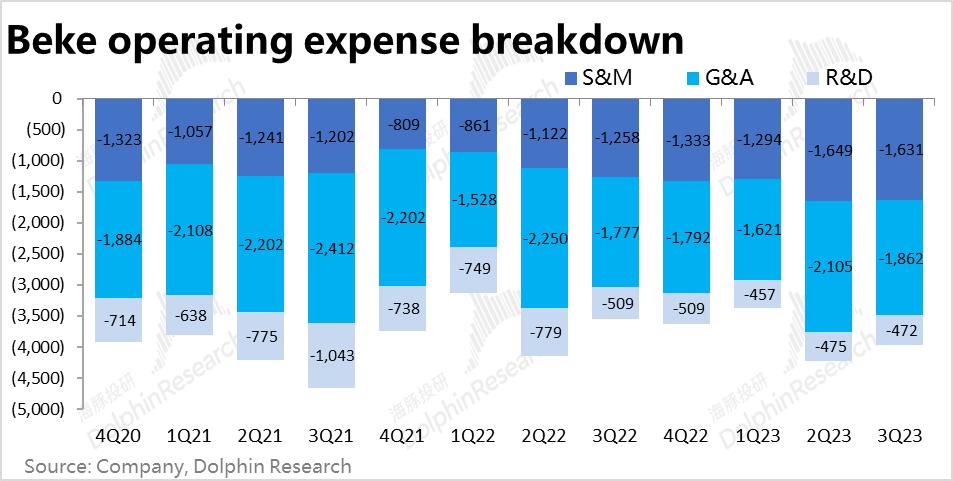

而费用层面,三项经营费用支出绝对额都环比减少,其中管理费用减少幅度最大,从21亿减少到了18.6亿。但由于收入减少,除管理费外的费用率也都“被动”增加了,还是导致经营利润率环比从5.5%略微下降到了5.1%。

最终贝壳本季的经营利润为9.1亿,环比仅下降了约15%,相比市场经营净亏损的预期,也是天差地别。可以说在房地产市场大幅走弱的情况下,贝壳的利润几乎没有受到多少影响。

5、存量房业务力挽狂澜,利润不减反增

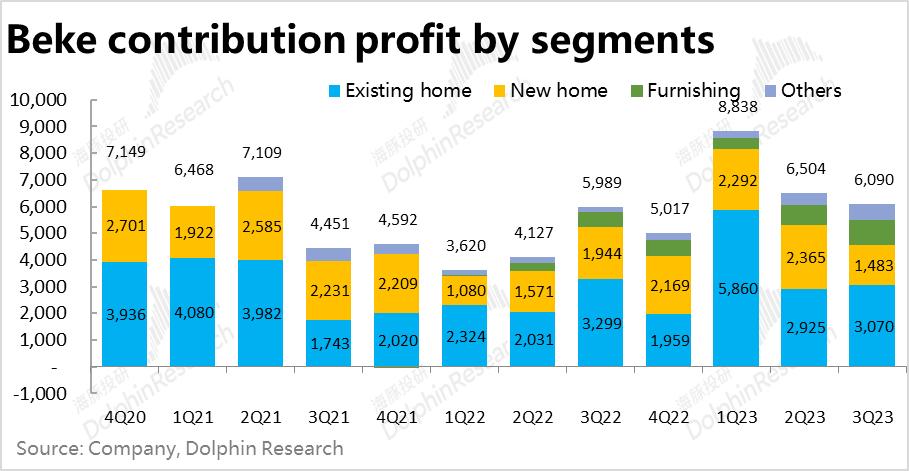

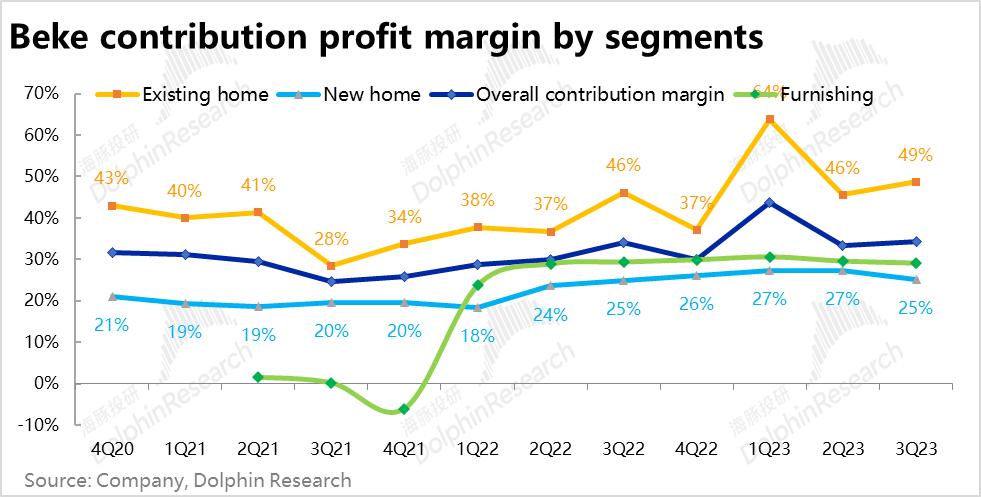

分板块来看,由于存量房业务中自营比例的增高,该板块的贡献毛利率环比不减反增,从46%提升到了49%,最终在收入下降的情况下,贡献毛利润不降反增到30.7亿。同时,新业务的迅猛发展 业 对冲了新房业务毛利润的下滑,使得公司最终利润仅小幅下滑。

从贝壳本季度的业绩来看,公司的答卷可谓体现出了龙头抵抗行业逆风的强大抗风险能力。尽管在受行业冲击下,存量房、和新房业务的规模出现了环比下滑,但相比市场预期都普遍高出了近10%。同时,家装和租赁业务也迅猛增长,使得贝壳整体的营收同比不降反增。

由于收入规模下降幅度远比预期小,利润同样没受多少影响,依旧实现了近10亿的经营利润,和预期的经营净亏损更是天差地别。

虽然由于公司对四季度营收的指引(约183亿)低于市场预期的195亿,使得三季度优异的表现有所失色,但放长视角来看,在中介主业上,虽然后续中国房地产市场走向难以预测,但本次业绩再度证明即便行业有波动,贝壳有较强的抗冲击能力(即alpha)。同时,新航道的家装和租赁业务也在稳步成长,即使不谈再造一个贝壳,给公司带来可观的增量利润不成问题。

因此,海豚君认为只要在合理的估值下,贝壳在中长期来看是个确定性较高的标的。

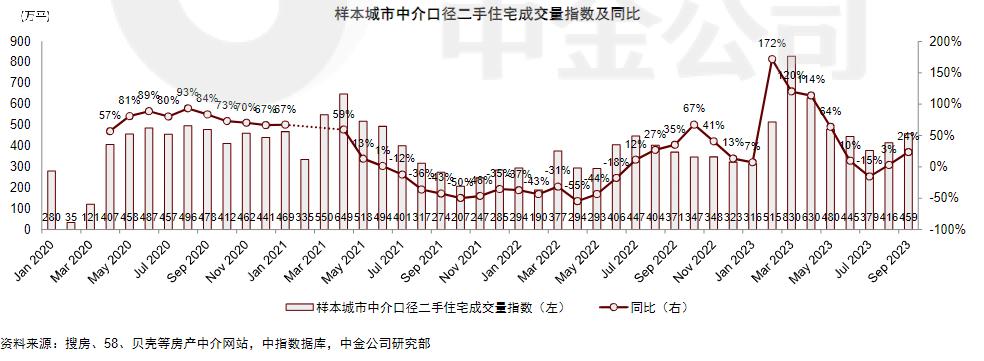

由下图展示的样本二手房成交数据可以明显看出,7月开始的成交量环比一、二季度大幅下降。今年三季度国内房地产市场明显走弱是不争的事实,因此市场对贝壳三季度业绩的预期也相当保守。

但实际上,贝壳本季实现存量房成交4390亿元,环比仅下降了4%,远远超出卖方预期的3990亿。可见贝壳表现远比偏弱的行业数据显示的要好。

细分来看,由链家主导成交的GTV环比增加了7%,对冲了加盟门店GTV减少的11%,可见自营渠道是超预期的来源。

由于成交额的强劲,本季存量房业务实现营收63.1亿,同样环比几无减少,明显高于预期的59.1亿。但在自营贡献成交比重走高的情况下,整体佣金率却环比维持在1.4%,略显意外。这可能暗示着贝壳实际的变现率略有下行,也使得营收超预期的幅度低于成交额。

相比于存量房,新房市场在三季度的下滑是更为严重的,贝壳的新房成交额也环比下降了约35% 到1921亿。虽然受行业整体的冲击,贝壳在新房上的绝对表现同样很差,但相比市场预期的1773亿的成交额,贝壳实际表现仍高出预期8.4%。在新房业务上,贝壳的表现同样比预期的更坚挺。

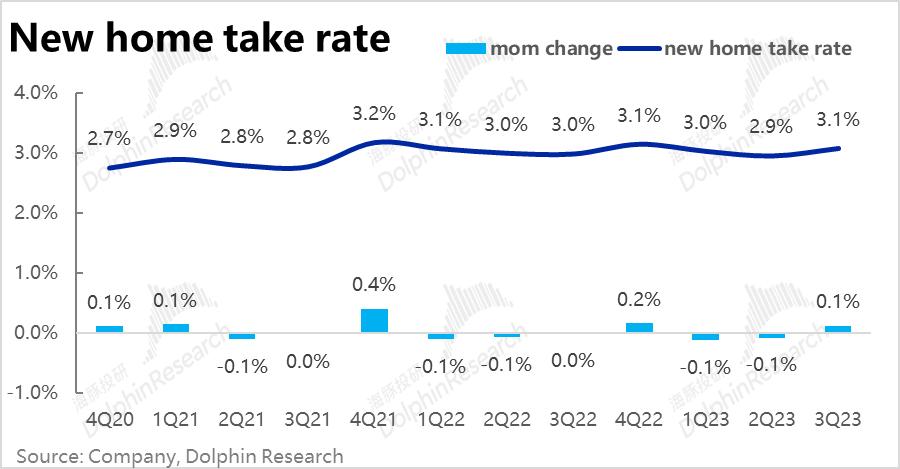

同时在行业低迷期,贝壳的新房业务佣金率本季环比提升了约0.2pct到3.1%。海豚君认为,在新房成交近腰斩式减少,去化回款不易的情况下,贝壳这类中介渠道的价值越发明显,使得佣金率再度走高。在此利好下,贝壳的新房业务营收59亿元,高出市场预期近11%,比成交额超预期幅度更高。

除了核心的中介业务表现比预期强劲外,公司寄予厚望的第二、三赛道业务本季超预期幅度更加可观。

首先,家装业务的成交额虽然环比没有增长,但收入仍从26.3亿增长到31.8亿,继续保持着环比21%的高增长。

而其他创新业务收入也达到了24.3亿,更是环比大增近39%。据公司解释,主要是住房租赁业务的快速增长导致的。可见除了家装业务外,住房租赁也有可能成为贝壳新增增长曲线的动力之一。

整体上,由于新房、存量房和新兴业务增长都高于预期,贝壳本季整体营收达178亿元,同比不降反增,也远高于卖方预期的160亿。

毛利层面,贝壳的毛利率环比稳定在27.4%,因此在营收超预期的情况下,毛利润也比预期高出近33%,达48.8亿。具体来看,由于链接自营占比提升,而平台业务占比下降,贝壳外部佣金分佣大幅下降、但部分被提升的内部佣金提高。另外刚性的门店支出,也在收入下滑的情况下,相当于被动增加,导致总毛利率环比不变。

而费用层面,三项经营费用支出都环比减少,其中管理费用减少幅度最大,从21亿减少到了18.6亿。虽然其他费用支出绝对值也有所下降,但由于收入减少,费用率也“被动”增加,导致经营利润率环比从5.5%略微下降到了5.1%。

最终贝壳本季的经营利润为9.1亿,环比仅下降了约15%,相比市场经营净亏损的预期,也是远超预期。可以说在房地产市场大幅走弱的情况下,贝壳的利润几乎没有受到多少影响。

而分板块来看,1)可以看到,由于存量房业务中自营比例的增高,该板块的贡献毛利润环比不减反增,利润率从46%提升到了49%。

2)但是在新房业务佣金率提高的情况下,板块的贡献毛利率却从27%下滑到了25%。由此推测,更大比例的佣金收入被分配给了中介经纪人。

3)而家装业务和其他新兴业务在贡献毛利率环比基本持平的情况下,由于营收的大幅增长,贡献毛利润也明显增加了。

电话:0898 6532 0225

地址:海口市美兰区国兴大道11号国瑞大厦东塔C座1311